【听】购房者的真实心声:买了怕烂尾 不买怕涨价!

“我想有一所房子,面朝大海,春暖花开,10M宽带,能叫外卖,快递直达,不用早起,上班最快”这是多少人共同的购房梦想!!

然而,今天早上,金投网小编看到了一篇关于“女业主独住烂尾楼,方圆一公里只有20多户”的新闻报道,心情那叫一个郁闷呐,180度大逆转!

原来,购房梦也可能成噩梦!

对于大多数购房者而言,之前买房更多的是关心房价是涨是跌,尤其是怕自己错过最佳购房时期,前脚不买,后脚房子涨价,那就悲剧了!

现在看来,即使买了房子也挺危险的,遇到“半拉子”工程,不仅房贷要继续还,房子到最后可能还在“烂尾”!

有感而发:烂尾楼,到最后到底谁买单?如何避免买到烂尾楼?下面是金投网的贷款频道小编为大家带来的报道!

高手在民间,先来看下网友总结的购房段子:

如果你看一套房子,心跳到250那是豪宅;

如果你看一套房子,心跳到180那是富人的豪宅;

如果你看一套房子,心跳到120那是你的爱房;

如果你看一套房子,心跳到80那是烂尾楼;

如果你看一套房子,心跳到30那是危房;

如果你看一套房子,心跳到0说明悲剧到心肌梗塞!

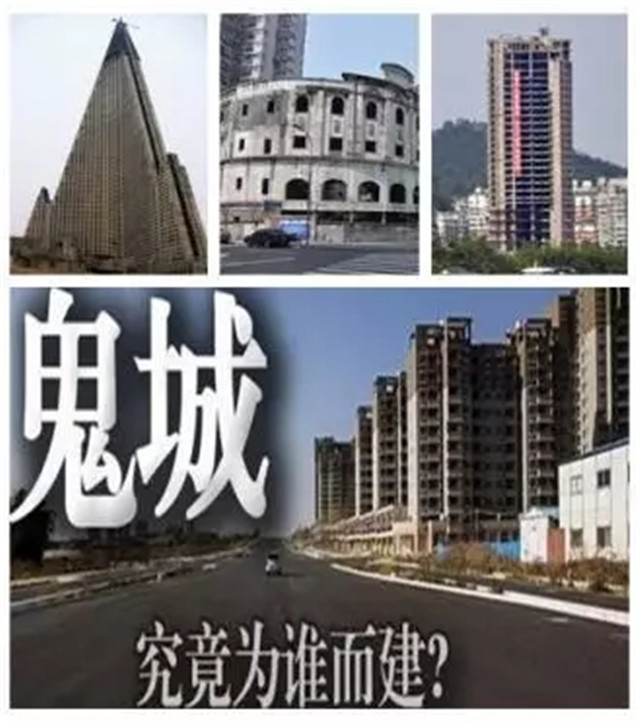

什么是烂尾楼呢?

烂尾楼,通常指的是已经办理用地、规划手续,项目开工后,因开发商无力继续投资建设或陷入债务纠纷,停工一年以上的房地产项目。此外,因为产权发生纠纷、或是工程质量不合格等原因而停工的项目,也算作烂尾楼。

金投网小编提醒:烂尾房的品种是不受限制的,无论是高档公寓、写字楼、别墅还是普通商品住宅,均存在同样的可能性。

烂尾楼最大的受害者是谁?

一般而言,烂尾楼同样也是贷款银行及各地政府的一块“心病”,过去几年也有过续建、复建、盘活烂尾楼的案例。

金投网的贷款频道小编表示,由于房地产是资金密集型行业,因此,烂尾楼往往占用了大量的资金,包括大量借贷资金。因此,银行往往是最大的债权人,也是最大的直接受损者。银行不但损失利息收入,还很有可能损失本金,是银行的不良资产。烂尾楼还有破坏城市形象,浪费土地资源,以致破坏投资者信心等危害。

如果购房者一不小心买到了烂尾楼该怎么办呢?

有网友调侃:我现在才知道当年房奴李白买的是一套烂尾楼,有诗为证:床前明月光-没有窗;疑是地上霜-门未装;举头望明月-屋顶敞;低头思故乡-很受伤。

【重点内容!!】对于购房者来说,不小心买了烂尾楼,赔了一大笔钱,银行的贷款却不能停,这听起来很气愤,但是却属于正常现象。因为买房子和办贷款,实际上是两个法律关系。购房者和开发商之间是房屋买卖关系。银行按揭,是银行借钱给购房者,让购房者拿着这笔钱去买房,银行和购房者之间是借贷关系。银行足额借钱给购房者,没有过错,购房者不能以现在拿不到房子而不还银行的钱。

烂尾房业主“自救”方法

按照规定,若房企破产宣告时房屋尚未建成,或人民法院受理破产申请后,管理人决定不再继续修建未建成的房屋,就会造成破产企业对购房人债务履行事实不能的情况。根据房屋的买受方式不同,可以区分为两种情况:按揭贷款买房和对卖方分期付款买房,这两种买房的方式会对房地产企业破产时,房屋的权利归属产生不同影响。因此,购房者首先应咨询专业的法律意见,弄清自己的权利问题。总之,有产权在手,总比什么都得不到强。

同时,业内人士指出,开发商破产后,购房者仍然可以按照程序向房管部门申请办理房产证:1.购房者应到工商行政部门,查询商品房开发企业是否按照法定程序进行了注销;2.如已合法注销,购房者可凭工商部门出具的开发商合法注销证明,以及商品房买卖合同原件、个人身份证等在办证过程中需由购房者出具的资料,到房管部门申请办理房产证。房管部门经核实后,应当予以办理。

在搞清楚产权归属后,购房者则应尽量与其他业主一起,获得最大限度的法律支持。

首先,如果所购买的楼盘只是存在“烂尾”可能,可以尝试给开发商一点时间,如果其能在短时间内筹措到资金,完成后续工程,购房者的损失便可降到最少。

其次,若是开发商因为资不抵债而破产,遭遇“烂尾”危机,则不可将房子退给发展商。因为退房以后,购房者拿不到购房款,只能拿到收据或欠条。购房者和发展商之间的关系,将由买卖关系变为债权债务关系。假如发展商最后因资不抵债,不得不宣布破产,其资产被法院拍卖,而根据破产法偿债先后的规定,消费者比一般债主更容易得到发展商的补偿款(特别是消费者已经通过预购、获得了房屋产权的)。

另外,若决定要起诉发展商时,业主也必须齐心一致。如果其他业主打了官司,并且获得胜诉、得到赔偿,而有的业主因为等待发展商完工没有及时起诉,可能最终就得不到赔偿。

最后,我们再来学学如何让烂尾房远离你?

抛开楼盘的户型、景观、配套不说,一个房子能否成为“放心房”,最基本的要求是能够顺利交到购房者手上,不能烂尾,这是底线,也是让人能够放心买房的最重要前提。

要避免烂尾楼,购房过程中有“两不考虑”:

一是开盘证件不齐全的楼盘不考虑。在买房前,一定要看好开发商的五证是否齐全,由于目前房地产实行的是预售制,根据相关规定,没工商登记、税务登记,资质不全、手续不全开发商不能施工。购房者千万不能贪图便宜,在开发商证件不齐全不能签订正式的购房合同的情况下,仅以“内部认购”的方式就交钱。

二是不要盲信开发商许诺的高回报、高利润,警惕高风险。

此外,避免买烂尾楼,还要参考三要素:开发商综合实力、前期销售是否理想以及现房或准现房。

了解开发商的实力是避免买到烂尾楼的第一步。在目前楼市调控不放松的态势下,开发商的实力受到了更大的考验,中小型开发商更加面临着资金链断裂的风险。开发商的开发资质等级是从注册资金、开发资历等综合来评判的。资质等级分为四个等级,一级为最高,四级为最低,如果开发商的资质是一级和二级,说明开发商的实力还是比较强的,选择这样的开发商,楼盘出现烂尾的几率可以下降80%。这一点是最关键的,但也是一般买房者最容易忽略的地方。

相关资讯

- · 新建居住区配建这类设施要纳入施工图纸审查2022-03-31 18:10:37

- · 3月房贷利率创2019年以来最大降幅 放款周期缩短至1个月左右2022-03-22 18:51:36

- · 2022年房地产调控怎么做?住建部重磅发声,十大任务来了2022-02-26 11:38:54

- · 赣系10家代表性房企报名参加2021年赣系房企综合实力10强企业评选2021-12-06 18:54:27

- · 住建部、应急管理部:严格控制新建超高层建筑2021-10-27 18:04:48

- · 楼市风向要变?某开发商宁损5000万也要退地,公告全文如下:2021-07-26 17:59:20

- · 一图读懂《全国住房公积金2020年年度报告》2021-07-17 16:54:35

- · 2021年1—6月份全国房地产开发投资和销售情况2021-07-15 17:06:32

- · 房贷额度告急!楼市闹“钱荒”!2021-06-28 21:36:58

- · 2021年1—5月份全国房地产开发投资和销售情况2021-06-16 16:54:53